- φΒèηßà: 2877655 φ§Γ

- φÄßεàΪ:

- φùΞη΅Σ: δΗäφΒΖ

-

φ•΅γΪ†εàÜγ±Μ

- εÖ®ιÉ®εçöε°Δ (2529)

- finance (1459)

- technology (218)

- life (343)

- play (150)

- technology-component (0)

- idea (6)

- house (74)

- health (75)

- work (32)

- joke (23)

- blog (1)

- amazing (13)

- important (22)

- study (13)

- Alternative (0)

- funny (8)

- stock_technology (12)

- business (16)

- car (21)

- decorate (4)

- basketball (2)

- English (16)

- banker (1)

- TheBest (1)

- sample (2)

- love (13)

- management (4)

γΛΨε¨Κγâàεù½

- φàëγö³ηΒ³η°· ( 0)

- φàëγö³η°Κεù¦ ( 15)

- φàëγö³ι½°γ≠î ( 0)

ε≠‰φΓΘεàÜγ±Μ

- 2013-02 ( 1)

- 2012-05 ( 3)

- 2011-07 ( 2)

- φ¦¥εΛöε≠‰φΓΘ...

φ€Äφ•Αη·³η°Κ

-

zhongmin2012οΦö

BSMγΓ°ε°ûι€ÄηΠ¹ε°ûηΖΒοΦ¨φ†΅ε΅ÜITILφ€çεäΓφΒ¹γ®΄φî·φ¨¹οΦ¨ηΠ¹ε¹öεΞΫοΦ¨ι€ÄηΠ¹ηä±η¥Ι ...

BSMε°ûφ•ΫδΙ΄εâçε¹öδΜÄδΙà -

shw340518οΦö

φèêγΛΚφΞΦδΗΜοΦ¨φ€âφ½Ει½¥ιÄΜηΨëbugοΦöφ‰·δΫ†εΠàδΚ¨εç¹ι²ΘεΙ¥εÜôγö³ ι²ΘδΦöε³ΩηΩûδΫ†γàΙιÉΫ ...

80εêéηΨΘεΠàγΜôφ€ΣφùΞε³Ωε≠êγö³δΩΓ~φàëγö³ε³ΩοΦ¨δΫ†δΙüγΜôφàëη°ΑδΫèδΚÜ~~~ -

guoapengοΦö

φ€âγ¦ΗεÖ≥γö³φ•΅φΓΘεê½οΦü

itιΓΙγ¦°γ°ΓγêÜηΓ®φ†Φ(ε¨ÖεêΪ146δΗΣDOCφ•΅φΓΘφ®ΓφùΩ) -

solomonοΦö

¬† 〴εàΑγö³ιÉΫφ‰· ηΩôγßç CTRL+C 壨 CTRL+V γö³φ•΅γΪ†οΦ¨ ...

Designing a website with InfoGlue components -

wendalοΦö

φ¹©, δΗçιîô. φ€âεè²ηÄÉδΜΖεÄΦ

Designing a website with InfoGlue components

ψÄÄψÄÄδΗÄψĹηΓ¨φÉÖε¦ûιΓΨ

ψÄÄψÄÄ

δΦΠφïΠ陀ηΩëδΗÄδΗΣφ€àφùΞγö³ηΓ¨φÉÖεèëε±ï

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄδΗäε¦ΨδΗΚδΦΠφïΠ陀ηΩëδΗÄδΗΣφ€àφùΞγö³ηΓ¨φÉÖεèëε±ïοΦ¨δΜéε¦ΨδΗ≠ηΓ®γéΑεè·δΜΞ〴ε΅ΚοΦ¨δΗΛφ§ΓεΛßγö³δΗ΄ηƨ壨εΛßγö³δΗäφΕ®ιÉΫφ‰·γî±δΚéι΅ëηûçε±ûφÄßγö³εΔûεä†ηĨε΅ΚγéΑδΚÜφ‰éφ‰Ψγö³δΜΖφ†Φφäïφ€Κφ¥Μεä®ψIJ

ψÄÄψÄÄφ§Γφû¹φäΒφäΦη¥Ζφ§Ψεç±φ€ΚεΦïε·ΦεΗ²ε€ΚηΒ³ι΅ëφΒ¹ε΅ΚοΦ¨γΨéη¹îε²®γö³ε΅èφ¹·εàôφ¦¥εä†φ‰ΨεΨ½ι΅çηΠ¹γö³εΦïε·ΦδΚÜεΗ²ε€Κγö³δΗäφΕ®ψIJ

ψÄÄψÄÄηΓ¨φÉÖη΅ΣδΜéφäΒφäΦη¥Ζφ§Ψεç±φ€ΚδΗ΄ηΖ¨δΜΞεêéεΗ²ε€ΚεΑ±δΗÄ㦥倮δΗäφΕ®οΦ¨εè·ηß¹εΗ²ε€Κγ¦°εâçεΛ³ε€®εΛß逡ηçΓε¨Κι½¥γö³γ€΄φ≥ïφ‰·ιùûεΗΗφ€âι¹™γêÜγö³οΦ¨γ¦°εâçεΖ≤γΜèφùΞεàΑδΚÜε¨Κι½¥δΗäιÉ®οΦ¨8200γ²ΙδΗäφ•Ιεé΄εä¦φ‰éφ‰ΨοΦ¨φàëδΜ§εΙΕδΗçγüΞι¹™γ¦°εâçδΦΠφïΠ陀δΦöδΗçδΦöγΣ¹γ†¥εâçφ€üιΪ‰γ²ΙεÜçδΗÄφ§ΓηΒΑε΅ΚεΛßφ°ΒδΗäφΕ®ηΓ¨φÉÖψIJδΫÜφ‰·δΜéεüΚφ€§ιùΔγö³ηߣεΚΠφùΞ〴ηßâεΨ½δΜΖφ†Φγö³δΗäφΕ®εÖΖφ€âφ¦¥εΛöγö³φ€âεà©ε¦†γ¥†ψIJ

ψÄÄψÄÄ

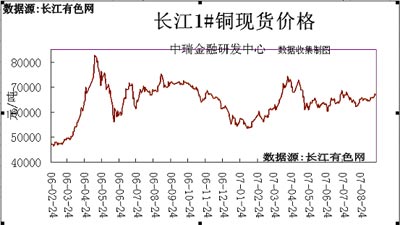

φ≤Σ陀(68060,690,1.02%)εë®γΚΩε¦ΨηΓ®

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄδΗäε¦ΨδΗΚφ≤Σ陀εë®γΚΩε¦ΨηΓ®οΦ¨εè·δΜΞ〴ε΅ΚεΗ²ε€Κε€®γΜèηΩ΅φâÄφ€âγö³εù΅γΚΩδΚΛγΜ΅δΜΞεêéεΖ≤γΜèδΜéφï¥δΗΣγö³ε¨Κ齥ㆥεΦÄφùΞηΒΑε΅ΚδΚÜεêëδΗäεèëε±ïγö³φ†Φε±ÄοΦ¨γ¦°εâçφ≠ΔφçüδΫçδΗΚεâçφ€üεë®KγΚΩδΫéγ²ΙψIJι²ΘδΙàγ¦°εâçδΜΖφ†Φε¦ΨηΓ®εΖ≤γΜèε΅ΚγéΑδΚÜφ†΅ε΅Üγö³δΗäφΕ®ηΓ¨φÉÖοΦ¨δΫÜφ‰·εΨàφ‰éφ‰Ψγö³ι½°ιΔ‰εΑ±φ‰·εÜÖε˕㦉δΜΖφ†Φε΅ΚγéΑδΚÜφ‰éφ‰Ψγö³εΖ°εΦ²ψIJφ≤Σ陀φ‰ΨεΨ½γ•≤εΦ±οΦ¨ηĨδΦΠφïΠ陀εàôε΅ΚγéΑδΚÜεΦΚεäΩδΗäφâ§οΦ¨ηΩô壨εüΚφ€§ιùΔ妆㥆φ€âεΨàεΛßεÖ≥γ≥ΜψIJ

ψÄÄψÄÄδΚ¨ψĹεüΚφ€§ιùΔιÄèηßÜ

ψÄÄψÄÄ1ψĹCRBφ¨΅φïΑγö³ιΘöεç΅

ψÄÄψÄÄ

CRBφ¨΅φïΑγö³ιΘöεç΅

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄCRBφ¨΅φïΑε€®ηΩëφùΞδΗÄφ°Βφ½Ει½¥ηΩûγΜ≠ε΅ΚγéΑδΚÜδΗäφΕ®γö³εä¦ι΅èοΦ¨ηĨδΗîφï¥δΗΣγö³ηΕ΄εäΩφ‰·ε€®εΛßγö³δΗäφΕ®δΗ≠οΦ¨φàëδΜ§φ€âδΜÄδΙàγêÜγî±εéΜ〴γ©Κφà•ηÄÖη·¥ε¹öγ©ΚεëΔοΦ¨φàëηΩ‰φ‰·γ€΄δΗçε΅Κγö³οΦ¨ηĨδΗîδΙüφ‰·εçÉδΗ΅δΗçφïΔγö³οΦ¨δΫÜφ‰·φàëδΜ§ε·ΙδΚéδΜΖφ†Φγö³δΗäφΕ®φ‰·δΗÄ㦥〴εΛöγö³οΦ¨γΫ½φùΑφ•·δΙüιΔ³η®ÄεïÜε™¹φ€üη¥ßγö³γâ¦εΗ²ηΩ‰εΑÜφ¨¹γΜ≠10--15εΙ¥οΦ¨φâÄδΜΞδΜéεêçε°Εηß²γ²ΙοΦ¨εàΑγéΑη¥ßεΗ²ε€Κγö³δΜΖφ†ΦιÉΫε€®ηΓ®φ‰éδΜΖφ†Φγö³φ¨¹γΜ≠δΗäφΕ®ψIJ

ψÄÄψÄÄ2ψĹγΨéεÖÉφ¨΅φïΑφ¨¹γΜ≠祧εÄΦφ†Φε±ÄδΗ΄γö³εÖ®γêÉγΜèφΒé

ψÄÄψÄÄ

γΨéεÖÉφ¨΅φïΑηΒΑεäΩε¦Ψ

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄγΨéεÖÉφ¨΅φïΑγö³δΗ΄ηƨ壨γΨéη¹îε²®γö³εà©φ¹·φîΩγ≠•οΦ¨δΜΞεèäγΨéε¦ΫφîΩεΚ€ε·ΙεΨÖγΨéε€Üγö³φĹεΚΠιÉΫφ€âεΨàεΛßγö³εÖ≥γ≥ΜοΦ¨δΜéη¹îε²®εéÜφ§ΓδΦöη°°η°≤η·ù壨φâÄε¹öε΅Κγö³εà©γé΅φîΩγ≠•οΦ¨δΜΞεèäγΨéε¦Ϋε¦ΫδΦöη°°ιôΔε·ΙεÖ®γêÉεê³δΗΣε¦Ϋε°Εη¥ßεΗ¹φîΩγ≠•γö³ηß²γ²ΙφùΞ〴οΦ¨γΨéε€Ü祧εÄΦφ‰·φ·Ϊφ½†γ•ëι½°γö³ηΕ΄εäΩοΦ¨ηΩôδΗΣεüΚφ€§ιùΔ壨φï¥δΗΣγö³ηΕ΄εäΩιÉΫφ‰·εΠ²φ≠ΛοΦ¨ηĨγΨéε€Ü壨εÖ®γêÉγΜèφΒéγö³εèëε±ïδΜéγΜüη°Γφ³èδΙâδΗäφùΞη·¥εèàφ‰·η¥üγ¦ΗεÖ≥γö³οΦ¨φâÄδΜΞγΨéε€Üγö³η¥§εÄΦεΑÜεä†ιÄüεïÜε™¹δΜΖφ†Φγö³δΗäφΕ®ψIJηΩôδΗΣεΛßγö³εüΚφ€§ιùΔφàëδΜ§εΩÖιΓΜεÖÖεàÜι΅çηßÜοΦ¨ηĨδΗî壨γΨéε€ÜιΪ‰εΚΠγ¦ΗεÖ≥γö³ιΜ³ι΅ëοΦ¨εéüφ≤ΙιÉΫεà¦ε΅ΚδΚÜεéÜεè≤φÄßγö³ιΪ‰γ²ΙοΦ¨ηΩôεΑ±δΜéφ≠ΘεèçιΠàγö³ηߣεΚΠφ¦¥εä†φ‰éφ‰Ψγö³εèëφ¨ΞδΚÜγΨéε€Üφ¨΅φïΑγö³εä¦ι΅èψIJηĨφ¦¥εΛöγö³δΚßε™¹εèà壨εéüφ≤Ιφ€âγ¦ΗεÖ≥φÄßοΦ¨φâÄδΜΞδΜéφ¦¥εΙΩδΙèγö³ε°ûιôÖγö³ηߣεΚΠεΫ±ε™çγùÄδΜΖφ†Φγö³εèëε±ïψIJ

ψÄÄψÄÄ3ψĹεΚ™ε≠‰ε£¨γéΑη¥ßδΜΖφ†ΦδΫ™γéΑγö³εΨ°ηß²ι™€εüΚφ€§φ†Φε±Ä

ψÄÄψÄÄ

ιïΩφ±ü1εèΖγéΑη¥ß陀δΜΖφ†Φ

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄφ≤Σ陀γéΑη¥ßδΜΖφ†ΦδΗÄ㦥倮φï¥δΗΣε¨Κ齥逡ηçΓδΙ΄δΗ≠οΦ¨εüΚφ€§γö³φ†Φε±Ä壨δΜΖφ†ΦηΓ®γéΑδΚÜδΜΖφ†Φ壨φ€ü陀γö³γ¦Ηε·Ιγ¦ΗεÖ≥φÄßοΦ¨δΫÜφ‰·φàëδΜ§ηΠ¹φ≥®φ³èγö³δΗÄδΗΣι½°ιΔ‰εΑ±φ‰·ι™€γéΑη¥ßδΜΖφ†ΦεΖ≤γΜèε΅ΚγéΑδΚÜιùûεΗΗφ†΅ε΅Üγö³εâçφ€üεΑè逡ηçΓε¨Κι½¥γö³γΣ¹γ†¥οΦ¨φàëδΜ§εè·δΜΞ〴ε΅ΚδΜΖφ†Φε€®εèëε±ïδΗ≠ε΅ΚγéΑδΚÜφ†΅ε΅Üγö³δΗäεç΅ιΔ³εÖÜψÄ²γ¦°εâçγî±δΚéδΜΖφ†Φγö³ιΪ‰δΦ¹οΦ¨γéΑη¥ßη¥Ηφ‰™εïÜδΙΑ㦉εÖ¥ηΕΘεΙΕδΗçφΒ™εéöοΦ¨φâÄδΜΞδΙüε·Φη΅¥δΚÜε¦ΫεÜÖφ€üη¥ßδΜΖφ†Φφ‰éφ‰ΨεΦ±δΚéε˕㦉γö³φ†Φε±ÄοΦ¨δΫÜφ‰·δΗ≠ε¦ΫγΜèφΒéηΩôφûΕ驧ηΫΠεΩÖεΑÜε΅ΚγéΑεΦΚγÉàγö³φΕàη¥Ιφ§≤φ€¦οΦ¨φâÄδΜΞηΒ³ι΅ëε·ΙδΚéδΜΖφ†Φγö³ηΠ¹φ±²φ€ÄγΜàδΗçεè·ηÉΫφäΒφ¨ΓδΫèι€Äφ±²ε·ΙδΚéδΜΖφ†Φγö³φ§≤φ€¦ψIJ

ψÄÄψÄÄ

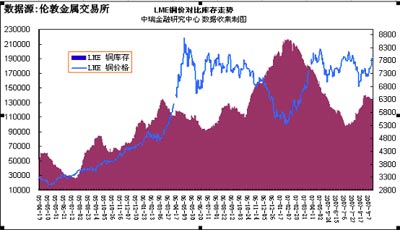

LME陀δΜΖε·ΙεΚ™ε≠‰ηΒΑεäΩ

γ²Ιε΅Μφ≠ΛεΛ³φüΞ〴φ¦¥εΛöη¥ΔγΜèφ•Αι½Με¦Ψγâ΅¬†

ψÄÄψÄÄεΚ™ε≠‰φ‰·φ†΅ε΅Üγö³φ‰ΨγΛΚεüΚφ€§δΨ¦φ±²εÖ≥γ≥Μφ†Φε±Äγö³ι΅çηΠ¹φïΑφç°οΦ¨φàëδΜ§εè·δΜΞ〴ε΅ΚδΜéιïΩηΩ€φùΞη°≤ο֨陀γö³εΚ™ε≠‰δΗÄ㦥倮δΫéδΫçφ≥Δεä®οΦ¨εΑèδΚéεÖ®γêÉφΕàη¥Ι3.5εë®οΦ¨ηΩôφ†Ζγö³η·ùεΑ±δΗΚδΜΖφ†ΦδΗÄ㦥倮ιΪ‰δΫçε΅ΚγéΑφ≥Δεä®φèêδΨ¦δΚÜεÜÖε€®γö³εä®ηÉΫψIJι²ΘδΙàεΚ™ε≠‰δΦöδΗçδΦöεΔûεä†εëΔοΦ¨φàëδΜ§γö³ηß²γ²Ιφ‰·εΚ™ε≠‰ηΩôδΗΣεÜÖ倮妆㥆εΑÜδΦöε€®εÖ≥ιî°φ½Ει½¥δΗΚηΕ΄εäΩγö³δΗÄφ•ΙφèêδΨ¦εΛ•ε€®ηÉΫι΅èφî·φ¨¹οΦ¨εéÜφ§Γγö³δΜΖφ†ΦηΓ¨φÉÖεÖ≥γ≥ΜιÉΫφ‰·εΠ²φ≠ΛψIJ

ψÄÄψÄÄδΗâψĹδΚΛφ‰™γ≠•γïΞ

ψÄÄψÄÄφ€üη¥ßεΗ²ε€Κγö³εçöεΦàγ≠•γïΞοΦ¨δΗΜηΠ¹ε€®δΚéιÄâφ΄©φ€ÄεΑèι‰Μεä¦ιÄîεΨ³οΦ¨εàΕε°öεΞΫγ¦ΗεΚîγö³φäïφ€Κγ≠•γïΞοΦ¨φâÄδΜΞφàëδΗΣδΚΚη°ΛδΗΚφ€ÄδΫ≥γö³εäûφ≥ïε€®δΚéδΜéφà‰γïΞε±²ιùΔφùΞφääφèΓεΞΫφ€üη¥ßδΜΖφ†Φγö³φ€ÄεΑèι‰Μεä¦ιÄîεΨ³οΦ¨γ³ΕεêéδΜéφà‰φ€·ηߣεΚΠφùΞεàΕε°öδΚΛφ‰™γ≠•γïΞοΦ¨γ¦°εâç陀γö³φ€ÄεΑèι‰Μεä¦ιÄîεΨ³εΙΕδΗçφ‰·εΨàεΞΫγö³γΓ°ε°öοΦ¨ηĨδΗî陀γö³ηΩ΅ηä²ιΘéιô©εèàφ‰ΨεΨ½φ·îηΨÉεΛßοΦ¨φâÄδΜΞδΜéγ≠•γïΞγö³ηߣεΚΠφùΞη°≤οΦ¨ε¦ûι¹ΩιΘéιô©φ‰·φ€ÄδΫ≥ιÄâφ΄©ψIJ

ψÄÄψÄÄε¹öφäïφ€Κγö³γ¦°γö³ε€®δΚéη°©βÄ€ι΅ëι£±φ½Δγîüφ¹·εèàε°âεÖ®βÄùοΦ¨ηΩôφ‰·φàëδΜ§δΗçφ΅àγö³ηΩΫφ±²οΦ¨ε€®ιùΔε·Ιφ€Κι¹΅ε£¨φ¨ëφà‰γö³φ½ΕεÄôφàëδΜ§ιΠ•εÖàεΑ±ηΠ¹δΩùφäΛεΞΫη΅ΣεΖ±γö³ε°âεÖ®οΦ¨γ³ΕεêéφâçεéΜηéΖεè•φàëδΜ§φâÄηÉΫεΛüεΨ½εàΑγö³εà©φΕΠψIJγî±δΚéγ¦°εâçδΦΠφïΠ陀ιùΔδΗ¥γùÄδΗΛγßçγΜ™φû³γö³εè‰φçΔοΦ¨δΗÄγßçφ‰·δΜΞγü©εΫΔγΜ™φû³δΫ€δΗΚιΪ‰δΫç逡ηçΓοΦ¨εèΠδΗÄγßçεΑ±φ‰·εÜ≤ㆥεâçφ€üιΪ‰γ²Ιε΅ΚγéΑγàÜεèëφÄßγö³δΗäφΕ®ψÄ²γ¦°εâçφùΞη·¥ηôΫγ³Εφ‰·φî·φ¨¹δΗäφΕ®γö³οΦ¨δΫÜφ‰·δΙüε≠‰ε€®γùÄφΫ€ε€®γö³δΗçεè·γüΞγö³ιΘéιô©ψIJφâÄδΜΞφ€ÄεΞΫγö³γ≠•γïΞφ‰·ηß²φ€¦ψIJ

ψÄÄψÄÄη¥ΚηΒûφô•

- 2007-09-29 10:16

- φΒèηßà 762

- η·³η°Κ(0)

- φüΞ〴φ¦¥εΛö

εèëηΓ®η·³η°Κ

-

ιΠ•φâΙ28ε°Εεà¦δΗöφùΩεÖ§εèΗηßΘγΠ¹φïΑι΅èδΗÄηßàηΓ®

2010-11-02 00:08 1046εêçγßΑ¬†¬†¬†¬† δΗäεΗ²φ½Ξφ€ü¬†¬† ηßΘγΠ¹φïΑι΅è(δΗ΅η²Γ) ηßΘγΠ¹η²ΓφΒ¹ιÄö ... -

εäΓεΩÖεàΜιΣ®ι™≠εΩÉγÜüη°Αγö³δΗÄεΦ†ε¦Ψ

2010-04-19 21:47 940δΗÄοΦöδΙΑγ²ΙγΚΩψIJ ιÄöεΗΗφÉÖεÜΒδΗ΄οΦ¨η²Γ ... -

εΑè㦉η²ΓηΓ¨φÉÖφ‰·εêΠεÖ®ιùΔγΜ™φùüοΦü

2010-03-29 10:47 885ηΩëδΗÄδΗΣφ½Εφ€üοΦ¨δΜΞδΗ≠εΑèφùΩε ... -

PEPEPEPE

2010-03-11 16:58 848PEεΑ±φ‰·PRICE EARNING RATIOοΦ¨δΗ≠φ•΅η·ëδΗΚφ€§ ... -

εüéδΩù ιï΅δΩùγö³ε¨ΚεàΪ

2010-03-10 13:17 1280γΦ¥η¥ΙδΫéδΫÜεΨÖι¹΅δΙüδΫéψIJ ... -

φΗΗηΒ³φ€Ä〴εΞΫδΜÄδΙàη²ΓοΦü

2010-03-08 16:40 973ιÄöηΩ΅ε¦ûιΓΨδΗäεçàγö³ηΒΑεäΩεè·δ ... -

εÄΦεΨ½ιïΩγΚΩεÖ≥φ≥®δΗΣη²Γ

2010-03-08 16:39 852δΗçη°Κφ‰·εéΜεΙ¥εΛßη²Üγ²£ε¹öγö³H1N1ιΔ‰φùêοΦ¨ηΩ‰φ‰·εéÜεè≤δΗäγö³γΫëγΜ€η²Γγö³γ•·γ΄² ... -

φîΩεΚ€εΖΞδΫ€φäΞεëäγéΑφäïηΒ³δΚ°γ²Ι

2010-03-08 16:35 788¬† δΗ≠ε¦Ϋε¦ΫεäΓιôΔφÄΜγêÜφΗ©ε ... -

φΒΖεç½φΞΦεΗ²δΚïε•ΖδΗâδΗΣφ€àεêéηΫ§εêëφ€âδΜΖφ½†εΗ²

2010-03-01 14:33 882ψÄÄψÄÄιΜ³φ†ëηΨâ ψÄÄψÄÄεÖÉε°Βηä²οΦ¨δΗâδΚöφΙΨγïîφ‰ΨγéΑγö³φ€âδΚ¦ηêΫε·ûψÄ²ε€®ηΩô顨οΦ¨ιôΛδΚÜ ... -

εΗ²ε€Κφ€ÄεΛßγö³ε¹öγ©Κεä¦ι΅èοΦ¹

2010-01-29 08:26 868δΗ≠ε¦ΫηΞΩγîΒδΜäεΛ©δΗäεΗ²οΦ¨ε€ ... -

φè≠γ߉δΩΓγî®εçΓεΞ½γéΑδΗâγßçφ•Ιφ≥ï φâ΄γΜ≠η¥ΙδΗΚεΞ½γéΑιΔùγö³10%

2010-01-28 16:12 1899φ‰Ξηä²ηΩ΅εêéοΦ¨φ≤âε·²δΚÜεçäδΗΣφ€àδΙ΄δΙÖγö³εç¹ι΅¨φ≤≥εΗ²ε€ΚεèàγÉ≠ι½ΙηΒΖφùΞψIJηΩô顨φ‰·ε¨½δΚ§εΗ² ... -

εΛßηΒ³ι΅ëηΑÉδΜ™ιÄüεΚΠεΑÜεä†εΩΪ

2010-01-20 08:54 901δΜäεΛ©φΕàφ¹·γ¹ΒιÄöδΚΚεΘΪε€®φéΞεè½φüêη·¹εàΗφäΞεàäφ½ΕιÄèι€≤οΦöη²Γφ¨΅φ€üη¥ßφ€âφ€¦ε€®4φ€àεàùφé® ... -

εë®δΗâφ€âδΗΣδΗçιîôγö³γü≠γΚΩφ€ΚδΦö

2010-01-20 08:53 730εΛß㦉φ¨΅φïΑφΕ®ηΖ¨φ€âιôêοΦ¨δΫÜφ‰·οΦ¨δΗÄδΚ¦δΗΣη²Γφ€ΚδΦöεç¥φ‰·φ‰Ξηâ≤φΜΓε¦≠εÖ≥δΗçδΫèψIJ ... -

ε™ΣδΚ¦δΗΣη²Γε°Ιφ‰™ιΘöφΕ®οΦü

2010-01-20 08:53 798δΗÄοΦöγΣ¹εèëφÄßφîΩγ≠•εà©εΞΫεàΚφΩÄγö³δΗΣη²Γε°Ιφ‰™ιΘöφΕ®ψIJδΨ΄εΠ²ηΩëφ€üε€Αε¨ΚγΜèφΒéγΜèφΒé ... -

δΗÄφùΓδΗΜγΚΩεç¹εΛöεΙ¥δΚÜφ≤Γεè‰ηΩ΅

2010-01-20 08:53 731ε°âεΨΫφùΩεù½ηΩûγΜ≠ηΖëε΅ΚεΛßι΅èεΦΚεäΩη²ΓψIJ δΗΜεä¦ηΒ³ι΅ëε·ΙφÄΜδΙΠη°Αγö³ε°ΕδΙΓιù£γùêφ€âε‰â ... -

η·ÜεàΪεΦΚεΚ³η²Γφ¥½γ¦‰γö³ε΅†δΗΣεÖ≥ιî°

2010-01-20 08:52 947ψÄäε°û㦉φ½ΞεΩ½ ψÄ΄γΜßγΜ≠妥γΜïεΦΚεΚ³η²Γγö³φ¥½γ¦‰δΗΚι΅çγ²ΙοΦ¨εΦΚεΚ³η²Γφ¥½γ¦‰ ... -

εΦΚεäΩη²Γφ¦¥εΦΚεÜΖι½®η²Γφ¦¥εÜΖ

2010-01-20 08:52 816εë®δΚ¨δΗäεçàεΛß㦉γΜßγΜ≠δΩùφ¨¹γΣ³εΙÖγâ¦γö°ι€΅ηçΓφï¥γêÜγö³φ†Φε±ÄοΦ¨ι™ΕηΓ¨η²ΓψĹεàΗεïÜη²Γ ... -

ηΩôφ†ΙηΕ΄εäΩγΚΩγ¦ΗεΫ™ι΅çηΠ¹

2010-01-18 09:01 832δΗÄεë®εΛß㦉倮εΙ≥ιùôδΗ≠φîΕ㦉οΦ¨ηôΫγ³Εφ≤Γφ€âε΅ΚγéΑεΛßηΖ¨οΦ¨εê¨φ†ΖδΙüφ≤Γφ€âφΩÄεä®δΚΚεΩÉγö³δΗä ... -

ηΩôφ†Ζγö³η²ΓγΞ®δΗ΄εë®εΑÜγΣ¹γ†¥δΗäφΕ®

2010-01-18 09:01 839¬† δΗ΄εë®η²Γφ¨΅δΗçδΦöφ€âεΛöεΛßφ≥ΔφΨ€ηΒΖδΦèγö³ε€Αφ•ΙοΦ¨δΫÜφ‰·οΦ¨δΗ΄ε¦ΨηΩôφ†Ζγö³δΗΣη²Γεç≥ ... -

δΗâδΗΣγΓ§φÄßηΠ¹φ±²

2010-01-18 09:00 896δΗ≠ι΅ëφâÄγ¦ΗεÖ≥η¥üη¥ΘδΚΚεë®δΚîηΓ®γΛΚοΦ¨δΗ≠ι΅ëφâÄεΖ≤ε°¨φàêη²Γφ¨΅φ€üη¥ßφäïηΒ³ηÄÖιIJεΫ™φÄßεàΕεΚΠ ...

γ¦ΗεÖ≥φé®ηçê

η°Κφ•΅γ†îγ©Ε-εüΚδΚéι½®ιôêεêëι΅èη··εΖ°δΩ°φ≠Θφ®Γεû΄γö³δΗ≠ε¦ΫδΗéε¦ΫιôÖφ€âηâ≤ι΅ëε±ûφ€üη¥ßδΜΖφ†ΦεÖ≥η¹îφÄßγ†îγ©Ε.pdf, εà©γî®δΗΛγäΕφĹγö³ι½®ιôêεêëι΅èη··εΖ°δΩ°φ≠Θφ®Γεû΄(threshold vector error correction model, TVECM)...

φäïφ€ΚηΓ¨δΗΚε€®ε¦ΫιôÖφ€ü陀δΜΖφ†Φφ≥Δεä®δΗ≠γö³δΫ€γî®οΦ¨ι²Βγïôε¦ΫοΦ¨ιΜ³ε¹ΞφüèοΦ¨ι΅΅γî®GARCH(1,1)-MεèäEGARCH(1,1)-Mφ®Γεû΄γ†îγ©ΕδΚÜεüΚι΅ëφäïφ€Κφ¨¹δΜ™ψĹεΞ½εà©φ¨¹δΜ™γΜ™φû³δΗéε¦ΫιôÖφ€ü陀δΜΖφ†Φφ≥Δεä®γö³εÖ≥γ≥ΜοΦ¨εèëγéΑοΦöοΦà1οΦâεüΚι΅ëφ¨¹δΜ™δΗçφ‰·εΦïηΒΖφ€ü陀δΜΖφ†ΦοΩΫ

εüΚδΚéCVaR-lognormal φ€ü陀εΗ²ε€ΚιΘéιô©εΚΠι΅èοΦ¨φù®εΙΩο֨磴εΜΚοΦ¨φ≤Σ陀φ€üη¥ßεΗ²ε€ΚγΜèεéÜδΚÜεç¹εΛöεΙ¥γö³εèëε±ïεΖ≤φéΞηΩëφàêγÜüοΦ¨ε·ΙφäïηΒ³ηÄÖφùΞη·¥οΦ¨εΚΠι΅èφ€ü陀εΗ²ε€ΚιΘéιô©οΦ¨φääφèΓφ€ü陀εΗ²ε€Κγö³ηΒΑεäΩοΦ¨φ‰ΨεΨ½φ†ΦεΛ•ι΅çηΠ¹ψIJδΜΞεΨÄγö³γ†îγ©ΕδΗ≠

xxφ€üη¥ßδΚΛφ‰™φâÄφ€ü陀φäïηΒ³φ¨΅εç½.pdf

ι΅΅γî® GARCH(1,1)-Mεèä EGARCH(1,1)-Mφ®Γεû΄γ†îγ©ΕφäïηΒ³εüΚι΅ëφäïφ€ΚδΚΛφ‰™ψĹεΞ½εà©δΚΛφ‰™δΗéε¦ΫιôÖφ€ü陀δΜΖφ†Φφ≥Δεä®γö³εÖ≥γ≥ΜοΦ¨εΙΕεàÜεàΪγΜôε΅ΚεΦïεÖΞεüΚι΅ëφäïφ€Κφ¨¹δΜ™ψĹεΞ½εà©φ¨¹δΜ™εêéγö³φ€ü陀δΜΖφ†Φφ≥Δεä®δΩΓφ¹·εÜ≤ε΅Μφ¦≤γΚΩοΦ¨εÖΕφèèηΩΑγΜ™φû€δΗéε°ûιôÖγ†îγ©ΕγΜ™η°Κγö³ηΓ®γéΑδΗÄη΅¥ψIJ...

εà©γî®εçèφï¥γêÜη°ΚηÄÉε·üε°ûγâ©εïÜε™¹γéΑη¥ßδΜΖφ†ΦδΗéφ€üη¥ßδΜΖφ†ΦδΙ΄ι½¥φ‰·εêΠε≠‰ε€®...δΜΞι΅ëε±û陀δΗΚδΨ΄οΦ¨ε·Ι2002-2006εΙ¥δΦΠφïΠι΅ëε±ûδΚΛφ‰™φâÄοΦàLMEοΦâγö³ι™€γéΑη¥ßδΜΖφ†ΦδΗéφ€ü陀δΜΖφ†Φφ½ΞφïΑφç°ηΩ¦ηΓ¨εçèφï¥εàÜφûêοΦ¨γ†îγ©ΕηΓ®φ‰éοΦ¨δΗΛηÄÖγö³ε·ΙφïΑφ½Ει½¥εΚèεà½φ‰·ιùûεΙ≥γ®≥γö³οΦ¨εΙΕε≠‰ε€®εçèφï¥εÖ≥γ≥ΜψIJ

φ≤Σ陀εΞ½φ€üδΩùεÄΦφ·îδΨ΄εèäφïàγé΅γö³ε°ûη·¹εàÜφûêοΦ¨ιôàιù£οΦ¨οΦ¨φ€§φ•΅δΜΞφ≤Σ陀φ€üη¥ßγö³εΛöεΛ¥εΞ½φ€üδΩùεÄΦδΗΚγ†îγ©Εε·Ιη±ΓοΦ¨εàÜεàΪεà©γî®OLSφ®Γεû΄ψĹECM φ®Γεû΄ε£¨GARCHφ®Γεû΄ε·ΙδΗÄφ€àφ€ü陀壨δΗâφ€àφ€ü陀γö³εΞ½φ€üδΩùεÄΦφ·îδΨ΄εèäδΩùεÄΦφïàφû€ηΩ¦ηΓ¨